哪個城市居住競爭力最強?哪個城市購房成本最低?哪個城市人均醫療資源覆蓋最高?

日前,貝殼研究院發布的《2020新一線城市居住報告》(以下簡稱《報告》)顯示,一線城市居住競爭力水平整體高于新一線城市,一線城市的平均購房年齡要高于新一線城市,大多數新一線城市租房居住負擔處在合理區間。

貝殼研究院首席市場分析師表示,《報告》基于居住負擔、居住品質、生活便利及城市交通等維度建立了居住競爭力指標,一線與新一線城市相比,優勢體現在生活便利方面;新一線城市的優勢則體現在居住負擔方面,相對于一線城市整體偏低。

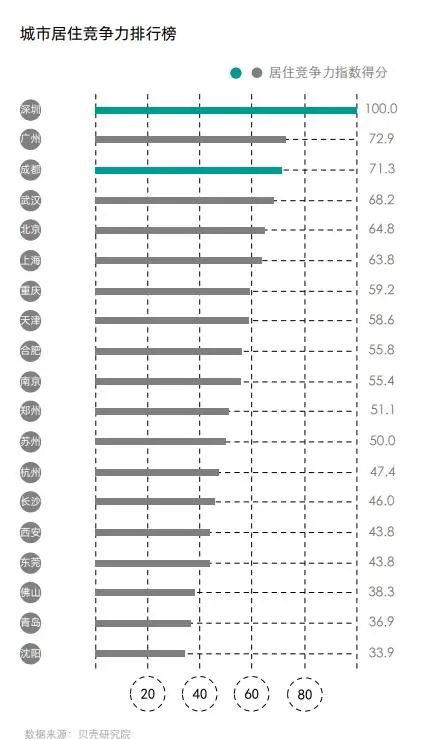

深圳居住競爭優勢最強

不同城市在居住方面存在一定的差異,哪座城市的居住競爭優勢更強?

分城市等級看,一線城市的居住競爭力指數整體高于新一線城市;從區域格局看,成渝城市群(成都和重慶)的居住競爭力指數最高,粵港澳大灣區(深圳、廣州、東莞、佛山)和京津冀城市群(北京和天津)則緊隨其后。

19個城市中,深圳居住競爭力指數最高,且指數得分明顯高于廣州、成都、武漢、北京等城市。

從細分的指標維度看,深圳居住成本雖然在樣本城市中是最高的,但是其在樓盤品質度和居住生活便利度方面狂攬兩項第一,且城市擁堵指數在一線和新一線城市中排名靠后。

新一線城市中,居住競爭力指數較高的城市有成都、武漢、重慶、天津等,其中成都的居住競爭優勢在新一線城市梯隊中脫穎而出。

成都小區周邊資源配套相較均衡與完善,其居住便利性指數僅次于北上廣深,城市擁堵指數也低于大部分樣本城市。

此外,成都2020年上半年成交均價為14049元/平方米,住房成本占收入的比例明顯低于杭州、南京等城市。

醫療資源日漸成為衡量居住便利性的一個重要維度。《報告》顯示,從人均醫療資源(醫院、診所和藥店)覆蓋情況看,成都和上海每10人對應的醫療服務資源數量分別為7.7和7.5,居于第一梯隊;西安、廣州、鄭州、武漢、長沙等城市每10人對應的醫療資源數量集中在3.0~4.1范圍之內;沈陽、青島等城市的醫療資源擁有量則處于2以下。

商業資源發展水平也決定著居住的便利性和品質。《報告》顯示,一線城市在商業資源豐富度方面高于新一線城市。

從總量看,上海、成都、廣州、北京、重慶等城市的商業資源數量較多,其中上海的商業資源發展處于絕對領先水平,成都次之。

從人均來看,上海每10人所擁有的商業資源數量達到39.9,廣州為14.8,而深圳和北京所對應的商業資源量不足10;新一線城市中,成都、西安商業資源配套較為豐富,每10人所擁有的商業服務設施數量分別為23.8和13.1。

天津平均購房年齡最大

不出意外,一線城市的平均購房年齡要高于新一線城市,但天津是個例外。

從2020年上半年貝殼平臺交易數據看,一線城市中北京和上海購房平均年齡均為34.6歲,深圳為33.8歲,而居住負擔相對較低的廣州,購房平均年齡為32.5歲。

新一線城市中,天津、東莞等城市的購房平均年齡相對較高,均達到33歲以上。其中,天津購房平均年齡在19個城市中最大,達到35.4歲。

貝殼研究院表示,一方面可能是因為天津居住負擔高,房價收入比為13.3,明顯高于武漢、西安、成都等新一線城市;另一方面是因為天津人傳統觀念里不愿意背負過重的債務,在買房這件事上更多的人喜歡全款買房,這也就需要更長時間的資金積累才能夠實現。

而新一線城市中合肥、成都、武漢、西安、鄭州的平均購房年齡相對較低,其中合肥平均購房年齡在19個城市中最低,為30.8歲。

這些城市房價均在2萬元/平方米以下,居住負擔較低,且近幾年相繼出臺的人才優惠政策,吸引不少本地和外來年輕客群前來購房。

同樣在換房年齡上,一線城市群體也要明顯高于新一線城市。北京換房客戶平均年齡為44歲,比鄭州大8歲。面對高昂的換房成本,北京、上海等一線城市換房者需要較長時間的財富積累,2020年上半年北京、上海換房客戶的平均年齡分別為43.7歲和40.6歲。而對于居住負擔相對較低的新一線城市,換房客群整體較為年輕。

此外,一線城市的換房成本更高。北京和上海換房前后套均總價差額超過100萬元,套均面積差額均為16平方米,但是換房后平均住房面積分別為93平方米、86平方米,尚未超過100平方米。從換房后的套均面積看,新一線城市中西安和鄭州的改善住房面積最大,分別為105平方米和104平方米。

長沙房價收入比最低

新一線城市中,長沙、沈陽、重慶的房價收入比相對偏低。其中,長沙是典型的居住友好型城市,收入漲幅明顯跑贏房價,2019年城鎮居民人均可支配收入55211元,同比增長8.7%;而2019年二手房成交均價11063元/平,同比下降3.6%。

且根據房價收入比的合理范圍5.46~7.29看,新一線城市中僅成都有和長沙處于合理范圍內。

新一線城市中,杭州和南京的房價收入比領跑,甚至超過了廣州;杭州、合肥、南京的房價漲幅明顯超過居民收入增長;廈門房價收入比為18.9,僅次于深滬京。

從社區規模看,新一線城市總體要大過一線城市,這也會間接影響居住體驗。一線城市大型社區平均總戶數為5028戶,低于新一線城市。一線城市中,北京、廣州的大型社區相對更大,新一線城市中,長沙與沈陽的大型社區相對更大。

相比于房價收入比,房租收入比更貼近反映一個城市的生存壓力。如果按30%的租房幸福線來看,在新一線城市,除了杭州和南京房租收入分別為38和31.6外,其他新一線城市房租收入比均在30以下,大多數新一線城市租房居住負擔處在合理區間。

具體到城市,新一線城市中,房租收入比較高城市是杭州和南京,分別為38和31.6;而重慶、長沙等城市房租占收入的比重較低,房租占收入在20%上下,對租客來說更為友好。

來源:合肥在線、樓市安徽